今年1月3日,贵州茅台又最新披露2024年生产经营公告★★,预计实现收入1,738亿元★★,同比增长15.44%★★★;归母净利润857亿元,同比增长14★★★.67%,延续以往增长势头★。

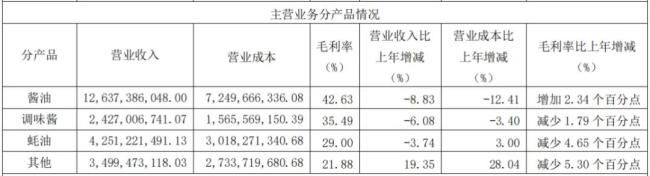

我们知道,海天味业旗下产品涵盖酱油、蚝油、醋等多个品类,其中酱油始终是公司的营收第一大品类★★★,占比常年超50%★。

从前五大白酒公司的业绩来说★★★,虽然绝大多数仍交出了正向的成绩单,除了洋河股份略有下降以外,其他四家公司的收入与利润双双实现增长★,增幅多在10%-20%范围,似乎看不出白酒行业的消费不景气。

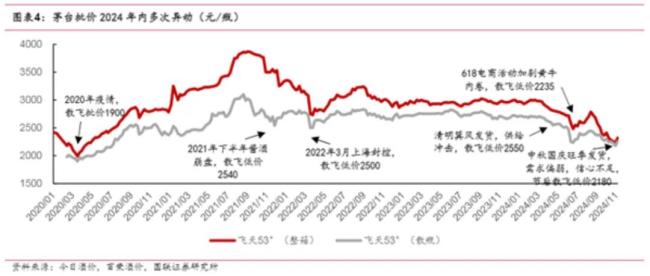

拿“茅王”来说,2024年以来,茅台批价多次出现异动,尤其在清明、618、中秋、国庆等旺季前后★★,通常会加大批次的波动★。其中,国庆前后批次整体下行持续时长高达77天,整体跌幅超过630元,成为2020年以来最大跌幅。

这些年里★★,五粮液与飞天茅台、国窖1573共同垄断高端白酒市场90%以上的份额。截至2024年末★★★,五粮液以5,435.8亿市值位居白酒板块NO.2。

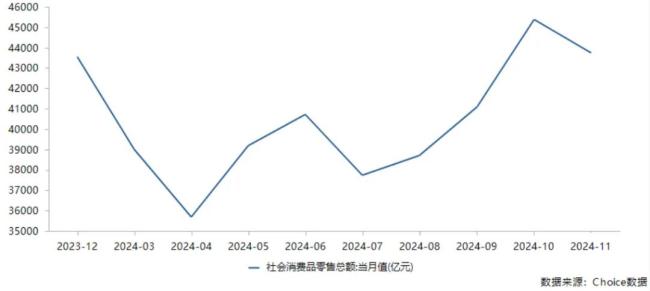

随着消费市场活力逐步回暖,2024年被定档为“消费促进年”。根据国家统计局数据★,2024年前11个月的社会消费品零售总额达44.27万亿元★,同比增长3.5%★★。其中★,粮油、食品零售总额为1★★★.96万元,同比增长9.9%。

大多数酒企不同的是★★★,洋河股份是业内少数同时拥有低、中、高档白酒品牌的白酒企业之一,蓝色经典主打产品海、天、梦覆盖中到高档★★★,双沟珍宝坊系列覆盖中到次高档★,洋河大曲、双沟大曲覆盖低到中低档★★★。与此同时的是洋河股份在三档之间都不具备显著的竞争优势★★★,也并没有顶呱呱的核心大单品★,这或许也是公司略有掉队的原因。洋河股份也是少有的2024年前三季度业绩下滑的酒企,收入同比下滑9.1%至275.2亿元,利润下滑幅度要更为明显,下滑15.9%至85.8亿元。

老话说得好★★★,人是铁饭是钢,一顿不吃饿得慌★。无论是疫情影响还是宏观经济下行,吃吃喝喝这类花销始终坚挺,食品饮料板块始终稳坐消费C位。

五粮液也是国内的知名白酒企业,主攻一线高端白酒市场,这也与白酒行业的高端化发展趋势不谋而合★。

与此同时,海天也并不被经销商所限,其在产业链上的线年三季度数据来说,应收款项仅有2.58亿,合同负债却达到16.81亿,二者相差超6倍,再次彰显了海天味业强势的龙头地位。

但仍有一些先行指标★★★,例如2024年一季度应收账款的大幅增长,应收账款体现的是下游的议价能力和收现能力,进而反映出下游需求的走弱。

在贵州茅台2024年第一次临时股东大会审议通过了未来三年现金分红回报规划后,资本市场并未给予正面回应★★。

近两年,公司开始着重在耗油、醋★、料酒★、鸡精、复合调味料等品类上持续发力。目前酱油的营收比重已有所下滑,从2020年的62%降至2023年的51%★。

在8个月前的贵州茅台股东大会上,首次以董事长身份参会的张德芹对外表示,如果市场上某些创新不合适茅台,公司就会停止去做。

目前,业内对于2025年的普遍展望是,预计白酒需求有望在春节实现底部企稳★★★,因为春节需求通常较中秋国庆更为刚性★★★。同时★,2025年二季度或许存在正向承托,因为2025年婚宴预订在低基数基础上已实现同比修复★。

(来源:市值风云APP)时至今日★,这一结论仍然不改,2018-2024年前三季度★,青岛啤酒的经营活动净现金流合计达到328.93亿元,是同期利润总额的1★★★.5倍。扣除掉资本开支后,余下的自由现金流合计仍超过230亿元。

12月3日,市场传出消息★★,飞天茅台的建议零售价或将由当前的1499元/瓶上调至1699元/瓶,这迅速引发了市场热议。

作为我国白酒行业的领军者,贵州茅台以其独特的酿造工艺、卓越的产品品质和深厚的文化底蕴,成为全球市值最高点烈酒企业之一,截至2024年末,其市值突破1★★.8万亿人民币,足以彰显其强大的品牌影响力和市场地位。

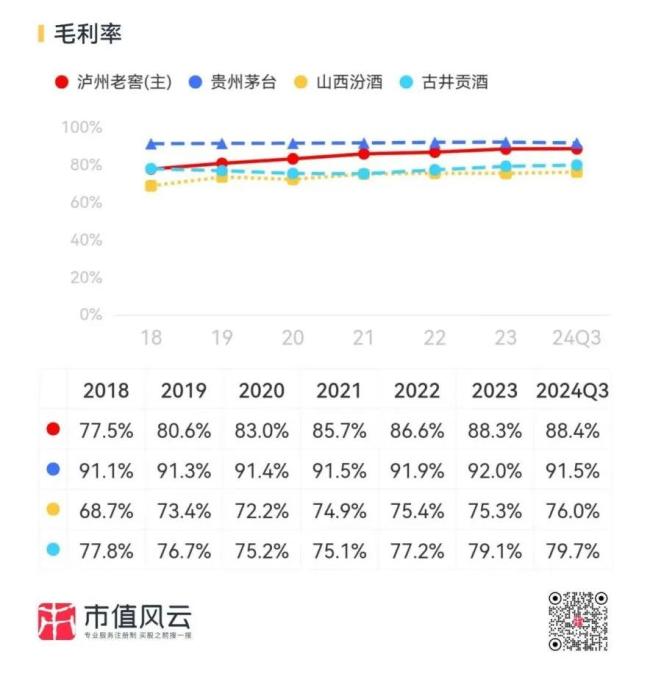

对比不同酒企的毛利率,可以清晰发现高中低端白酒布局的盈利差异。主打高端市场的泸州老窖毛利率常年高居80%以上,2023年至2024年前三季度更是进一步攀升至88%★,甚至逼近茅台,远高于山西汾酒、古井贡酒等酒企。

中报显示,液奶业务实现营收368.87亿★★,零售额继续稳居行业第一,“安慕希”零售额连续多年保持常温酸奶第一位,并在产品创新上有所突破★★,全球首创上市常温益生菌酸奶★★★,突破酸奶长保质期内活性益生菌保持技术难题,开创品类先河。同期★★★,奶粉业务实现营收145亿元,同比达到两位数增长。根据尼尔森与星图第三方零研数据,“伊利★”婴幼儿奶粉零售额市场份额较上年同期提升1.7个百分点,公司整体婴幼儿奶粉零售额市场份额达到16.9%,销售额实现逆势增长。

其中★★,五家白酒企业合计市值便超过3万亿元,近乎占到食品饮料板块前十大总市值的八成★,在食品饮料板块总市值的占比也接近35%。可以说,白酒行业的市场走向在整个板块举足轻重★★,常常牵动着投资者的心,那不妨先来单独说说。

全国范围内,无论城市还是农村,大到市中心的商超小到家门口的便利店,以及各大电商平台★★★,基本上无一缺少海天产品,这直接确保了海天味业的市场占有率★★。

白酒消费市场压力重重,贵州茅台股价表现疲弱,茅台酒价格只涨不跌的神话被打破。

走在正确的道路★★,业绩自然也有不错的表现,去年前三季度,营收和利润分别达到243亿、116亿,同比增速均在10%左右。

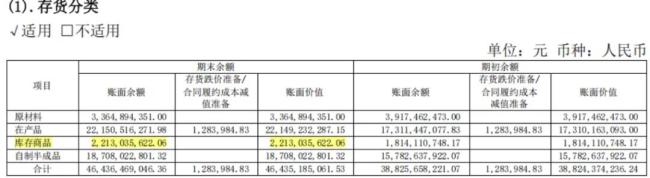

另外,截至2024年9月末,茅台账面存货482.25亿,达到历史高峰,但鉴于白酒的特殊性,本身就是年代越久就值钱★,所以也无需过多诟病★★★。

同样,风云君早在2018年就对其有过深入研究,彼时的市值约1★★★,700已。时隔六年后★★,海天味业的市值达到2★★,552亿,相较当初增长超800亿★,位列2024年末食品饮料板块第三名。

过去多年★★★,即使身处疫情及宏观经济下行的逆势背景,茅台也一直交出业绩增长答卷,营收从2018年的772亿增至2023年的1,505★★.6亿,利润从2018年的352亿增至2023年的747★★★.3亿,每年增速稳定在10%-20%左右,彰显韧性。

东鹏特饮一直以来以经销模式为主,随着经销网络的不断扩大,其营收体量迅速增长★,每年增速基本保持在30%以上★。今年前三季度,营收和利润进一步增长至125★★.6亿★、27.1亿,同比增速更是高达45.3%、63.5%。业绩的快速放量★★,也推动着公司在二级市场的表现相当亮眼,去年一整年股价翻了整整一倍。

2024年前三季度★,随着宏观经济的回暖以及餐饮行业的强势复苏★,海天业绩重回正增长轨道,营收同比增长9★★.38%至204亿。归母净利润同比增长11.23%至48.13亿★★★。

最近,继300亿中期分红后,茅台又掷出30-60亿回购计划,而且是全部注销,用真金白银来回馈股民★★★,不愧为“茅王★★”!

叠加五粮液在直销、经销两大渠道端的同步发力,过去这些年里五粮液的业绩一直呈现稳步增长,2018-2023年营收与利润的复合增速分别达到15.8%★、17.7%★。

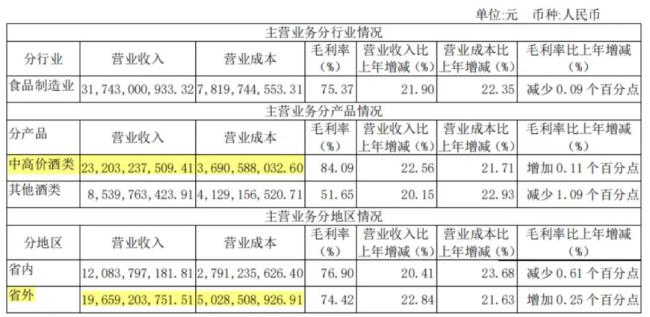

从产品结构来说,高端系列五粮液产品是五粮液业绩的压舱石★★,今年上半年收入392★★.05亿★★,占比77.41%,同比增长11.45%★。对应的产★★★、销量分别为22,910吨★★★、24★★★,194吨,分别同比增长10.74%★★★、12.07%。

“累了困了★★★,喝东鹏特饮”,这句话想必多数人都听过★★,也带领东鹏饮料逐渐成为国内功能性饮料的龙头。

伊利股份则以1,921亿市值位列2024年食品饮料板块第五名,同时也是乳企板块第一名。根据荷兰合作银行发布的★★“2024全球乳业20强★”榜单★★,伊利股份是全球乳业五强、亚洲乳业第一,是唯一进入全球五强的中国乳企★。2024年前三季度,伊利实现营业总收入890.39亿元,稳居行业第一★;归母净利润108★★★.68亿元★,同比增长15.87%★。

而从整体业绩来看也验证了这一结论★★★,海天的营收和利润在近几年走起了下坡路,其中酱油营收两年(2021-2023年)下降15亿★,但新品类的拓展并未填补上这份下滑。

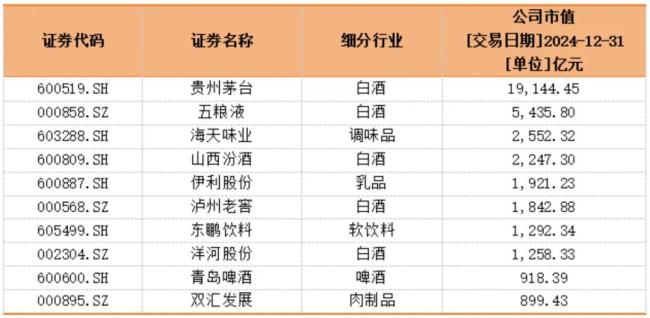

余下的五个席位则由其余细分行业龙头瓜分,分别为调味品龙头海天味业(603288.SH)、乳品龙头伊利股份(600887.SH)、啤酒龙头青岛啤酒(600600★.SH)、软饮料龙头东鹏饮料(605499.SH)、肉制品龙头双汇发展(000895.SZ)★。

在白酒市场,中低档白酒通常以区域性白酒品牌为主,在辐射区域范围内具备较强的覆盖能力★★,而中高档白酒市场则多由全国性知名白酒品牌垄断★,就如前文介绍的茅台、五粮液。

山西汾酒,作为我国白酒第一股★★,2024年末以2,247.3亿市值位列食品饮料板块第四名★★、白酒板块第三名,属于国内二线白酒品牌。

进一步拆借存货科目★,自制半成品和在产品的占比高达88%,而库存商品仅有22亿★★★,不足全年销售额的2%,这也在一定程度上说明茅台酒供给端仍有短缺。

聚焦A股食品饮料板块的前十大企业(参考申万行业分类、截至2024年12月31日市值排序),白酒企业依旧占据着半壁江山。

赚到钱的青岛啤酒,在回馈股东上也很是大方,上市至今累计分红超155亿★,是募资总额14★.25亿的10倍有余。现金奶牛,越来越壮了!

从新品定价看★,经典10、经典20、经典30、经典50的建议零售价分别为3★★,099元、4★,999元、12,999元和30★★★,999元,在超高端产品领域投下重磅炸弹,产品力拉满。

据贵州茅台消息,7月31日,茅台集团党委书记★、董事长张德芹与到访的中信证券党委书记★★★、董事长张佑君在茅台国际大酒店举行座谈★。

2023年,山西汾酒的中高价酒类创收232亿元,占总营收的72★★.67%;省外区域创收196.59亿元★,占到总营收的61.57%,相较2018年增加了近20个百分点。

(来源:贵州茅台公告20250103)从资产负债表来看★★★,截至2024年9月末,手握合同负债近百亿,虽然比上年同期少了14亿,但茅台仍供不应求的局面不曾改变。同期,经销商预付拿货产生的应收账款基本为0★★,仅有11亿风险较小的应收票据★,另有超600亿货币资金在手★,每年数百亿现金入袋,“A股印钞机”名不虚传,堪称全A完美财报。

2024年第三季度,白酒消费加速探底,居民消费活跃度自二季度开始下降★★★,商务消费和企业礼赠需求在三季度中秋国庆期间进一步走弱。

除此之外,五粮液一直在推进产品多元化,以满足不同消费层次的需求。2023年下半年,五粮液陆续推出了紫气东来系列、龙年生肖系列★,2024年焕新上市45度五粮液、68度五粮液★,7月初又重磅推出了经典五粮液全系列。

泸州老窖是白酒板块第四家,2024年底市值达到1,843亿。风云君在前面说过,白酒高端化是一个趋势,质价齐升是行业未来的发展方向。而泸州老窖的核心单品便是千元级的高端白酒国窖1573,与茅台★★、五粮液共同瓜分高端白酒市场90%以上的份额★★★。

但很难否认的是★★,海天味业仍然是难以扳倒的调味品大龙头,且把后来者远远甩在身后★。一方面,在于公司产品先进的生产和酿造工艺★★,另一方面,则在于公司数十年积累的品牌知名度与搭建的渠道体系。

最近茅台冰淇淋落寞关店的消息传来,让人不禁想问曾经年轻人的第一款茅台要成时代的眼泪了★?

洋河股份是白酒板块的NO★★★.5,2024年末市值为1,258亿元。风云君曾在2019年对其有过研究★,彼时它还是白酒行业第三把交椅的位置,但时至今日已经降至五位。

正如其名字一样★★★,山西汾酒最早以山西省内市场为主★★,近些年随着中高价白酒的发力,现已成为全国性白酒品牌★。

贵州茅台微信公众号显示,于6月28日、30日在南京★★★、北京组织召开苏沪皖三省区和京津冀蒙黑吉辽七省区市场工作会。

发生这样变动的主要原因,其实是在消费不景气的大背景下,酱油已经接近市场的天花板,很难再有新的突破★★★,不如去别的调味品类上找找增量。

以★★“茅王”贵州茅台(600519.SH)为首,1★★.9万亿市值继续领衔榜单第一;五粮液(000858.SZ)以5,000亿级市值次居第二;山西汾酒(600809★★.SH)、泸州老窖(000568.SZ)、洋河股份(0002304.SZ)则分别位居第四、六、八名★★。

提起海天味业★★★,想必大家都不陌生,作为调味品的领军企业,已连续多年蝉联酱油(连续13年)★★★、酱料(连续4年)、蚝油(连续4年)行业第一品牌,2023年产销量超过400万吨★★★,位列行业第一。

这些年,山西汾酒的业绩一直呈现较快的增长。2024年前三季度,山西汾酒延续增势,收入和利润分别达到313.6亿★★★、113★.5亿,同比增速分别来到17.2%★★★、20.3%★★★。

茅台作为中国白酒行业的领军者,为保证酒品的质量,对原料品质把控严格★★★,专注于红缨子高粱的培育★★。

值得一提的是★,8月29日双汇发展发布公告称,万宏伟当选公司第九届董事会董事长。万宏伟表示,将继续传承双汇沉淀40年的管理机制和双汇文化,方向不变★★,目标不变,打造百年双汇。面对★“老产品增长难,新渠道难打开”的困境,万宏伟如何破局并带领双汇重返巅峰,或许可以拭目以待。

甚至当时★,茅台酒因批价波动还上了热搜,一时引起不少腥风血雨,导致茅台股价持续下跌★★★。

目前,也有部分区域性知名品牌通过渠道建设、网络宣传等,向全国性知名品牌迈进★★★,山西汾酒就属于其中的一员★★。

要说啤酒,龙头非青岛啤酒莫属,2024年末★★,市值达到918亿元,位居啤酒行业榜首★。在风云君以往的研报中,都将青岛啤酒定义为“现金奶牛”般的存在。

不过,以2024年前三季度数据来看,虽然多数酒企强调控制渠道库存金额,但受限于需求回落较多,整体库存水平并未有明显改善★★,截至9月末仍处于高位水平。

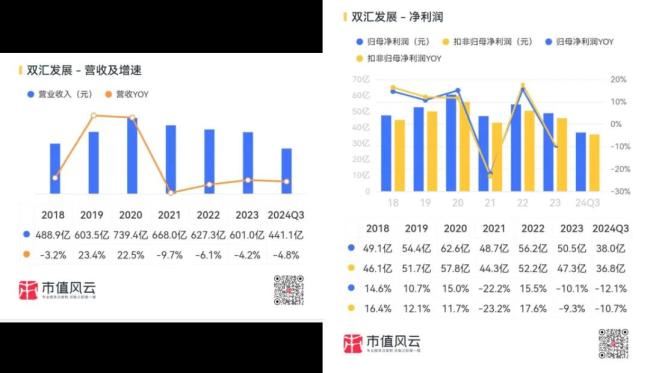

最后一位是双汇发展,2024年末市值为899亿。作为国内肉类加工龙头★★。受产品销量下降以及禽产品价格低位运行等因素影响★,近几年双汇发展的营收和归母净利润双双下降★★。今年前三季度,双汇实现营收441.1亿元★,同比下降4.8%★,归母净利润38亿元,同比下降12.1%,这也是连续3年多出现业绩下滑。

今年前三季度上市酒企呈现集体降速趋势,明年“主旋律”依然是应对挑战,贵州茅台的策略能否使其在2025年更进一步?